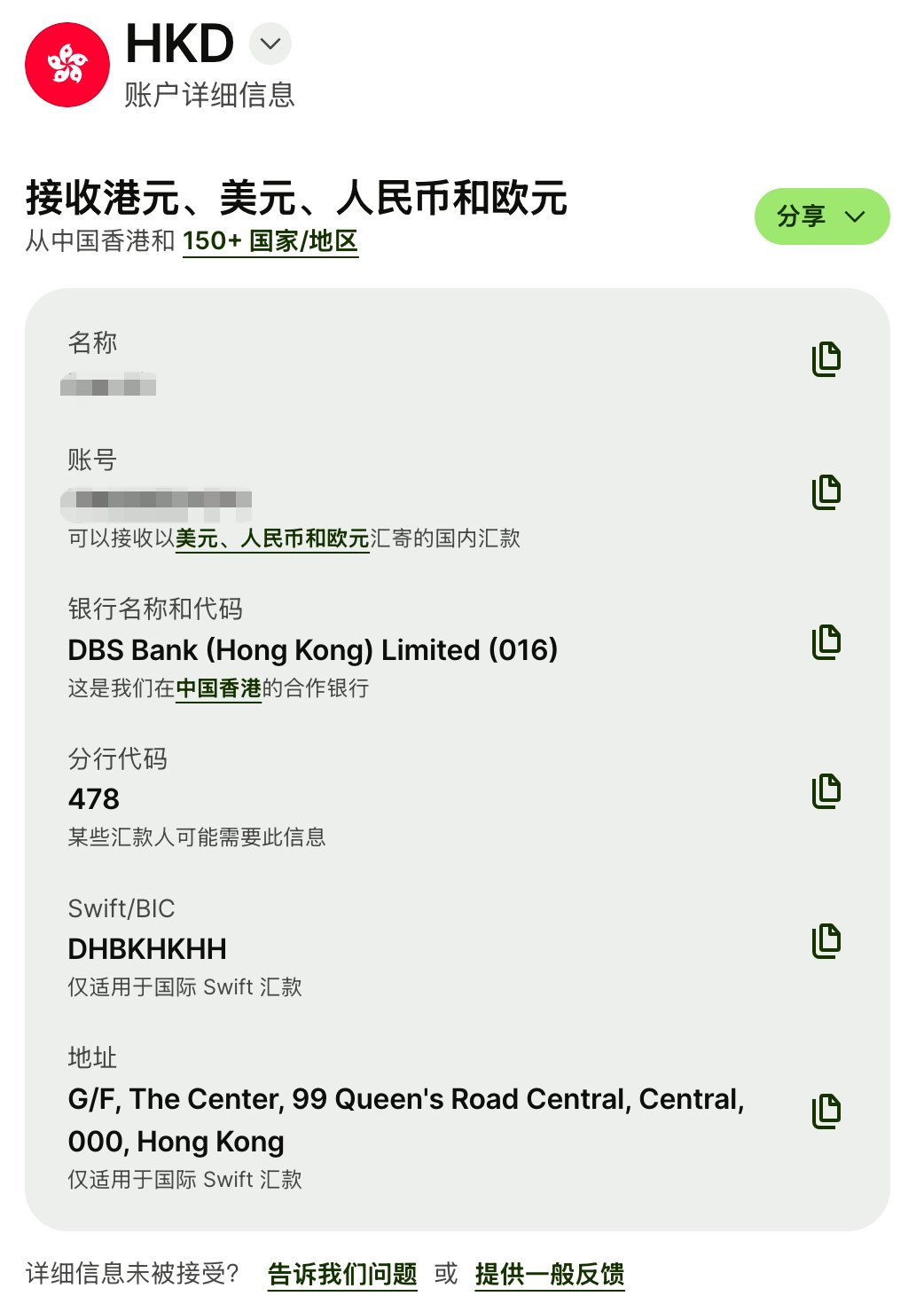

很多人第一次用WISE的时候,都会有一种强烈的错觉: 它太顺了,顺到你会下意识地想——要不,钱就都放这儿吧。跨境转账快、手续费低、多币种账户一键切换,还能刷卡、取现、线上订阅、公司支出全搞定。尤其是做跨境生意、拿海外收入、或者手里有美国公司的人,用过之后,很难再回到传统银行那一套慢吞吞的流程。有人把几乎所有流动资金都放在WISE里,结果一次合规审查,账户临时受限,钱没丢,但几周动不了;也有人因为把WISE当“主银行”,忽略了它的边界,最后被动调整,付出不小的学习成本。问题不在于“它好不好”,而在于——你到底该把它放在什么位置上用。如果你正站在“要不要继续用、要不要重度用WISE”的门口,这篇文章,可能会帮你少走几步弯路。WISE是一家极其优秀的金融科技公司,但它的核心定位,从来不是“让你把钱放进去长期睡觉”。它的优势,在于跨境流动、换汇效率和支付体验,而不是长期资金托管。香港本地账户开通,跨境港币终于像“本地钱”名义上是港币账户,实际上却是英国地址的离岸账户。结果就是——不能用FPS,不能用CHATS,本来该是“本地转账”的钱,被迫走Swift,不仅慢,还贵,中间行费用动不动就让人心疼。WISE已经支持直接申请香港本地银行账户。审核过程并不复杂,正常情况下,一两个工作日就能完成。账户由香港本地银行代收,不仅能收港币,还能接收人民币、美元、欧元等本地打款。意味着你在WISE里收港币、付港币,已经和一个香港本地人几乎没有差别了。对做跨境贸易、收香港客户款项的人来说,这个升级,是真正能“省钱、省心、省时间”的那种。美国WISE借记卡悄然回归,没通知,但很关键过去几年,很多美国用户对WISE最不满的一点,就是——钱在账户里,却还得先转到别的银行,才能消费。对公司差旅、临时支出、海外场景来说,体验并不友好。WISE已经恢复了美国个人账户和公司账户的借记卡申请,而且依旧保持了它一贯的“低调风格”——没有发布会,没有公告,能用就用。无论你是不是美国居民,只要你有美国公司,并且成功开通了WISE账户,就可以申请这张Visa借记卡。唯一需要注意的是,卡目前只支持邮寄到美国境内地址。对刷卡场景多、海外差旅频繁的企业来说,这一步,直接让WISE从“转账工具”,进化成了更完整的资金调度中枢。WISE最核心的价值,其实就两个字:流动它并不是简单地“便宜”,而是用一种近乎聪明的方式,绕开了传统Swift体系对跨境转账的垄断。通过在多个金融开放国家持有MSB牌照,WISE建立了自己的资金池网络。你看到的是“本地转账 + 内部换汇 + 本地再转账”,而不是一笔笔真正意义上的国际电汇。先用本地账户把钱无损收进来,再用它极具优势的汇率完成兑换,最后根据需要转到实体银行,或者直接用于支付。多币种收款中枢,才是它被低估的能力很多人至今还把WISE当成“转账工具”,这是非常可惜的。美元、欧元、英镑、港币、新币……你拿到的,是真正意义上的本地账户,而不是虚拟币种。这对美国公司、欧盟公司、数字游民来说,意义非常直接:也正因为如此,WISE特别适合那些收入来源分散、支出场景复杂的人群。实体卡 + 虚拟卡,把风险和权限拆开用WISE在“用钱”这件事上的设计,其实非常克制,也很成熟。刷卡时,尽量选择本币结算,不要让商户帮你自动换汇。看似省事,实际上汇率往往更差。这些细节,决定了你用WISE是“顺”,还是“坑”。真正的风险,不在功能,而在认知它没有FDIC保险,本质是MSB和发卡行合作的金融工具。一旦触发审查,资金安全,但流动性可能受限。Crypto代收、OTC、资金通道型业务、博彩、移民咨询,在WISE的风控视角里,都是高风险领域。你是谁、做什么、钱从哪来、到哪去,这些问题,平台不是偶尔问,而是反复核验。最稳妥的答案,其实早就写好了如果让我用一句话总结2026年的WISE,那就是:WISE负责多币种调度、跨境支付、高频流转和卡消费。如果你有美国公司,涉及跨境业务,WISE依旧值得放进你的体系里;但前提是,你清楚它的边界,也愿意为合规留出余地。如果你身边有人正准备重度使用WISE,也可以把这篇文章转给他——少踩一次坑,往往比多赚一点钱,更值。

|